投資諺語 :

☆順勢而行有90%時間都正確,餘下10%時間逆市而行你會賺得更多☆

投資要膽大心细

可能我年纪已漸大,在這大半年,我最小錯過了四支股票,而我當時的看法是完全没有問題的,當然,這是在事後我才得到證實。第一隻是 0763 中興通訊,第二隻是 0788 鐵塔,第三隻是 0700 腾訊,第四隻是 0669 創科。當然,我們也看中了不少的增長股,如 2669 中海物業,6288 Uniqulo, 3968 招商銀行,3918 金界控股。

第一隻 0763 中興通訊,當時因特朗普禁止美國企業把晶片賣给它而令股價大跌,後來更有指控曾盗取美国技術而被巨額罰款,令2018年第四季利潤大跌,當時我就在想中國製造集成電路的公司就只有中興通訊,中國一定不會讓它死,我當時不買入的理由衹有一個,就是不熟悉這個行業,及後我也有檢討過,世界上有多少人了解集成電路這個行業呢?

第二隻是 0788 鐵塔,5G 概念引起我注意時它股價是$1.17,當時我在投資日誌就說它股價會上到$2.00,我不買它的理由是它仍没有盈利,而5G只還是個概念,巨額的支本開支先行,不符合我的投資理念。這個投資理念非常皇道,很小出亂子,但有時欠缺弹性,因為如果有些情形一定會出現,例如5G, 而當時恒指仍處在低位回升的階段,是否可用控制注碼的方法去小量買入呢?

第三隻是 0700 腾訊,看来我小觀了它的廣告和手遊收入,雖然國家遊戲審批仍然緩慢,而且又限制兒童遊玩年齡和時間,但爛船仍有三斤釘,雖然强敵環伺,如抖音,IGG 等,腾訊的業绩倒退並不嚴重,股價從$260升回$380,我完全有機會在$270買入,我當時不買入的原因可能是我錯誤地太悲觀去看它的估值。

最後一隻是669創科,雖然我們的銀翼组后刚買入了它。我不買入它的原因是因為大部份時間它的股價都在高位,如2020安踏,但對於優質股來說,等它下跌未必是個好方法,0669 創科我可以在$8 以下買入,今天是$58,足足錯過了700%的升幅,我非常後悔。

查理。芒格曾稱讚巴菲特在60歲後投資進步非凡,這非常難得,因為要改变幾十年的投資理念巳經非常困難,要一個非常成功的投督大師改变投資策略更是難上加難。從以上看,我相當肯定我要進步我的投資技巧和理念,否則投資成績便没有突破,而且也跟不上世畀名行各業的快速变化。

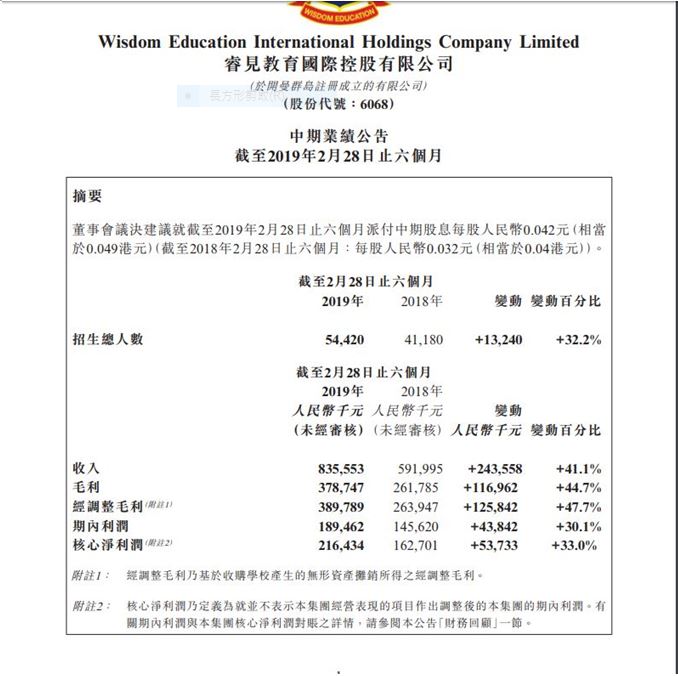

6068

睿見教育

2018/9

- 2019/2 半年業績 (人民幣)

維持中性評級, 不熟悉此行業不建議買入.

銀翼三十萬投資组合

投資其中一個困難的地方,是它的变化很多。不要因為一隻股票短期没有表現就失去信心,忽忽忙忙換馬,但也不能置之不理,用以上的理由安撫自己,應有的態度應該是實事求是,當然,還要有過人的忍耐力。其中一個好例子便是 2588 中銀飛機租賃,鑽石狗组合曾$42買入,但在$39.60左右便沽出了,今天它的股價是$68.

當時2588股價不升的原因有很多,事後回看是市埸當時未肯定飛機租賃這個行業,但當市場逐渐肯定而基金也开始吸纳,股價便開步踏入上升軌。回看我們的銀翼组合,當中國民航訊息和金界控股短暂的不利因素被消化掉後,股價便會重新上升,而带動组合的盈利上升 2-3個百份點,雖然我知道有些讀者已經獲利沽出,但我仍然對它們抱有信心。

加入 0669 創科後,组合巳經没有現金,而我也打算持有组合至6月才再决定,畢竟现在港股在調整中,牛皮或輕微下跌是正常的。我非常期望MCSI 在十一月又吸纳A股,那到時港股又會展開升浪,而我非常相信如果你要在這次升浪中賺到錢,最遲今年七月便要把部署做好,否則升浪一來又快又勁,到時才部暑不是趕不及便是買貴貨。

祝你投資順利 !