香港財經R 投資日誌(收費版) 2020.07.19

投資諺語 : ★ 把投資融入生活,才會有好的成績 ★

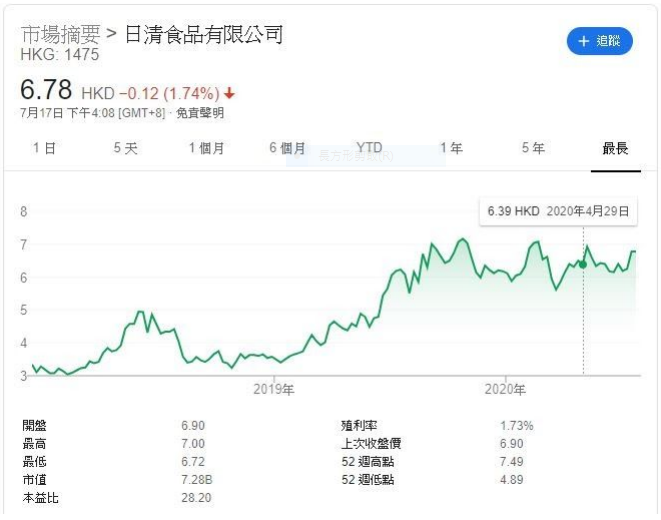

1475 日清食品

2019年公司已經交出亮麗的成績表,雖然收入和經營溢利只升幾個百分點,但股東

應佔溢利升22%,公司當時市值大约75億,但現金卻有16億,其中2.29億是

2017/12月上市集資後使用餘下的,沒有負債,以一家已經成立60年的公司,非常難得。我們看一下它的業務分怖

2019年中國和香港的份額看來分别不是太巨大,但全年下來香港業務是虧損的,主

要是靠中國盈利支撑,而中國部份確是做得不錯,收入升6.7%,經營利潤升43%,

成本控制很好。

大家都知道日清是日本公司,由創辦人安藤百福先生在60多年前所創,在香港公仔

麵,出前一丁,合味道,福字麵大家都食過不少。走進內地市埸,市埸很大是沒有

錯,但强勁對手也很大,如康師傅,韓國進口中國的即食麵,统一,BIG品牌, 太多

太多了,公司在2017年底上市股價是 $3.3,到2019年底股價到了$6.2,上升接近

一倍,成績已經非常好。坦白說,光顧方便麵其實客戶為求方便,要求不高,品牌

效應其實不太明顯,只要是超市放位當眼,有一定知名度,其實不同品牌消費體驗

分別不大。

2020年截至第一季年度報告,收入比2019年升4.17% 經營溢利升13.88%,全面收

入升41%,相信和疫情爆發,中港市民少了在外用餐而增加了吃方便麵有關,股價

亦數度超過$7,市盈率28倍,股息率1.73%,成績不錯,有業績支撑。坦白說,公

司上市前二年業績都不好,當時很多基金都睇淡,加上品牌老化,當時也每月有中

資股來港上市,所以當時日清在港上市並没太多人看好,相反,睇淡的人相當多。

集團並没有把日本業務包括在內,只把日清食品有限公司分拆上市,明顯不想攪亂

日本主業。但幸不辱命,香港業務一如眾多分析員分析,虧損,但集團在中國的業

務卻出奇地好,再加上在2020碰上疫情,即食麵需求大增,令股價比二年前翻一翻

,绝對是令基金經理大跌眼鏡。我估計2020年疫情仍會困擾全球,當然包括中國,

香港,所以日清股價仍會硬朗,如果明年疫情回落的話,生意和股價才會有所下調。

銀翼三十萬投資倉

全球印錢救市(中國除外),大家都已經在估現在疫情中股市已有升勢,那疫情過後

豈不是牛市重臨? 很多分析報告已說美股不能不買,用這種思维去入市到底是否正

確? 答案是正確的,但你要能夠正確判斷熱錢流入什麽市埸和那一個板塊。中國是

個封閉市埸,自己印錢自己玩,不用多費唇舌討論。

香港是國際金融中心,熱錢集中地,也是國際和中國交流的唯一管道,可惜被國安

法弄至半死不活,外媒已經開始撤走,香港會走上日本東京的老路,國際金融中心

地位慢慢退色,慢慢變成香港中國金融中心,但没有國際。隨著香港國際金融中心

落幕,亞洲必有其它頂上,但這空窗期間美國會更強大,因為上市集資有什麽比纽

交所,纳斯達克更好更能集資呢? 美國失去了香港這個對手,其實已無對手可言,

但亞洲仍是個金蛋,未來世界工廠印度也在東南亞,若我是美國就趁機扶起日本作

另一個國際金融中心,名為對手,實際為我所用也。美股板塊以科技,支付,大數

據,房屋最為看好,我估計熱錢會流入這些板塊,而我們的组合也會陸續買入這些

優質股,静待明年的升市重來,這是我們慣常的手段。

祝你投資順利 !