香港財經R 投資日誌(收費版) 2021.04.27

投資諺語 :

★早前全部沽出物管股是對讀者負責任的做法★

6098 碧桂園服務 (上)

我希望借之前全數沽出物管股借用讀者小小的篇幅去解釋當時我的看法,所以分析2128 中國聯塑會推至5月,但我知道大部份讀者都是長期讀者,所以希望對大家没有太大影響。容許我自大一下,事實勝於雄辯,當時選6098碧服,3319雅生活服務和2669 中海物業,今天的股價仍遠超入市價,但讀者會很奇怪,為何0669創科升了140%我也不沽出,為何之前沽出所有物管股呢? 答案是政策風險。

0669 創科基本上是外地採購生產,銷往美國,所以中美貿易戰和它已没多大關係,它只是纯粹在香港上市而已,而且美國新屋銷售正在上升,我並没有理由沽出,倒是可能减持一小部份套現金卻是有可能。中國物管股並非公用股或國有企業,也非內房股持有大量債務,它是中國三年多前興起的新板塊,而且是現金行業,資産價格不大升尤自可,大升的話非常容易引起國家眼球。依我在股埸經驗,中共政策通常只會在股價大升時出台,因為這樣才可以有效收割,绝小會在股價低迷時推出,所以以當時情况,如果政策出台限制管理費加幅或行業併購,物管股即時玩完,但幸好這並没有發生。

回看起來當時我們並沒有作出錯誤的決定,沽出所有物管股後連本带利我們都投入了美股,鑽石狗组合中美股現在约值147萬港元,平均升值25%,即本金是110萬左右,超過一半是賺回來的,即是說這147萬,本金還不到55萬,所以即使我們沽出了物管股,但我們把資金再投入美股,其實是讓資金繼續增值,如果沽出後你把資金閒置著再等入市,便錯過了去年美股巨大的升浪。始终是港資,2669中海物業曾經由$9大跌至$4,但及後又回升至現價$7.71,甚為神奇,有空我也會再跟進它的業績。

不同於內房股,物管股是輕資産公司,以收取物業管理費為主,人手支出多少是因收入而制定,而且基本上每二年就加一次管理費,雜費,所以基本上不會虧錢,甚至没有借貸,是現金滿滿的生意,全年賺多少錢完全在計算之中,無風無險,又到六點。那為什麽要上市呢? 其一,內房股已嚴重內傷,在習近平三條紅線下資金緊絀,不用另一個項目根本不能融資周轉,其二,當然是業務擴充,大家想想看,如無當時分拆物管上市,單靠內房業務,很多內房公司資金鍊早已斷裂。

物管熱潮興起於三年前,熾熱了二年多已退卻,一年前換上科網股但今年二月已爆破,所以大部份物管股已無premium,要靠真材實料支撑股價,3319 雅生活服務即是一例,PE 僅21.52倍,比纯利增長51%的一半還不到。6098 碧服情況好很多,2020年纯利上升62%,PE 可上到67倍,雖然已不像2019年股價有接近一倍

Premium, 但總算反映實際增長。為了保持增長,物管股不得不併購同業,2020年碧服用於併購同業為44.94億 ,但2020年碧桂園自行開發物業才用61.94億,可見併購之吃重。另外最吃緊是收購2606篮光嘉寶,收購71.17%股權用去54.32億,籃光嘉寶在管面積1.29億平方米,而碧服為3.8億平方米,但過去三年籃光嘉寶纯利增長一直倒退,2020上半年纯利增長30%,但下半年只有16%,拖累全年纯利增長只有23%,看起來非常一般,當然,大家是同行,碧服當然識計數,收購後因持股已達7成, 碧服馬上提出私有化籃光嘉寶,每月現金收益加上公司手頭現金盡收於碧服旗下,除笨有精,計起來收購其實用錢不多,但擴大物管面積等於逐步隴斷物管行業,當全國物管面積被碧服公司佔去二成的話,那甚麽都有可能, 而且收購後馬上有現

金入, 不需要額外支本開支, 除笨有精

6098碧服的業績數據會在下篇詳細分析......

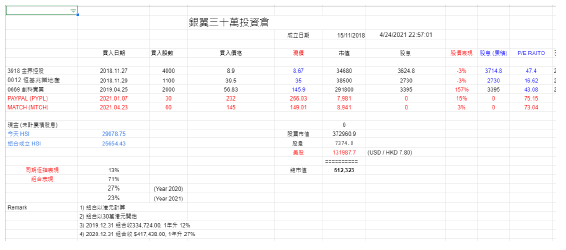

銀翼三十萬投資組合

祝你投資順利 !