香港財經R 投資日誌(收費版) 2020.12.20

投資諺語 :

★又到年尾,杜指再創新高,恒指比2018年的32000點仍低水2 成,上證仍未回到2018年的水平,數字不會說謊★

★疫情中鑽石狗組合再創新高至 178%★

9991 寶尊電商

寶尊規模相對小,市值只有464億港元,成立於2007年的上海。當年來說可算是先

驅,業務是幫助企業成為電商,構建網絡平台,這令我想起當年的Magneto, 當年

在網上構建電商平台绝對是吃力不討好的事,當年網络普及度,雲端儲存都仍未普

及,當年我也曾興起過做個人網店的想法,但如果自己買軟件做非常複雜,找公司

架構費用和儲存費則十分驚人,而且當時iphone才剛出世,用手機購物仍未普及,

而記憶所及手機上網當時仍在3G年代,網速有夠慢的,也未能解決做電商的資本,

存貨,和運送問題,最後當然是告吹了,繼續打工。

那時我記得是ebay 的年代,幾年後大家都記憶猶新,香港和中國正式進入淘寶年

代,你要做網上生意,不用自已開網店那麽煩人,直接加入淘寶,天貓便可以了,

當時中港湧現大批大批的加盟商,我公司也有同事上班時手機淘寶淘個不停,那為

什麽還要去幫襯寶尊去做網上電商這麽費時失事呢? 我相信阿里和寶尊崛起的時間

點都差不多,但因為方向不同,阿里今天市值巳達5.5兆,而寶尊只有464億,差別

大得驚人,如果當年寶尊選擇自已成為電商,再讓加盟商加盟,今天可能就成為另

一個即使不是淘寶,最少也是個上海京東吧?

說到替顧客架網店,十年前還算是先進業務,今天不要說在美國,坦白說,在中國

也已經差不多過時。大家有看投資日誌的話,象2013微盟已經如網上超市般替你無

痛和一站式開店,包倉存,送貨和支付錢包,那是否就代表没有人會用寶尊呢? 不

一定,因為總有客戶有自已獨特的要求,但如果抓不到大潮流,發展會很局限。寶

尊2015年5月巳在美國Nasdaq 上市,股價增長還可以,5年升2倍,現價$35.82,

但和2018高位$62仍跌了接近47%,無它,高增長期已差不多過了。讓我們看一下

它今年Q3 的業績,還是不錯,但以中國這麽大的電商市埸來說,規模就真是少了

點.

數字看來不錯,對嗎? 但如你细心去看,扣除9月香港上市集資的32億,公司只有8

億現金,但每年要還債本利约2.7億,公司一年纯利才2.6億,等於沒有利潤,公司

並非初創,已成立快14年,走過中國電商最好的10年,為何仍然會這樣? 無它,業

務抓不住潮流。現在Adobe, Salesforce已非常普及地無痛替客人建網店,一台手機

就可輕鬆遙距管理網店,再大的網店現在阿里,腾訊也一店式替你攪掂,連送貨,

支付也替你無痛完成,那你還要找寶尊替你建店或打理嗎?

當然,為什麽現在個人做淘寶的熱潮這幾年急速减退呢? 因為阿里巳變得龐然巨大

,抽佣驚人之餘,不是有規模的賣家,根本做不住,這也是其中一種網上隴斷,貨

品是很普通,但平台,送貨,支付被幾家如阿里,京東隴斷了,連賣家都沒選擇,

何况寶尊? 我不排除有外國有規模品牌要進入中國電商而找寶尊,甚至找它代為管

理網店,但畢竟仍是小數,如果每年纯利在中國這麽大的電商市埸才2.6億,那我

相信中國市埸上還有很多好選擇,即使中國沒有,美國市場也有太多太多的選擇。

而當年的eBay, 和從它分拆出來的Paypal, 今天股價還在創新高。你不放眼世界的

話,肯定不會是個表現好的投資者。

總結

寶尊增長還是OK, 但純利率仍然偏低, 最重要是業務抓不正中

國電商潮流, 財務經過香港IPO集資後這幾年間應無問題. 市

場上不乏其它更優秀的電商股, 我不反對買入寶尊, 但市場上

有很多更好的選擇.

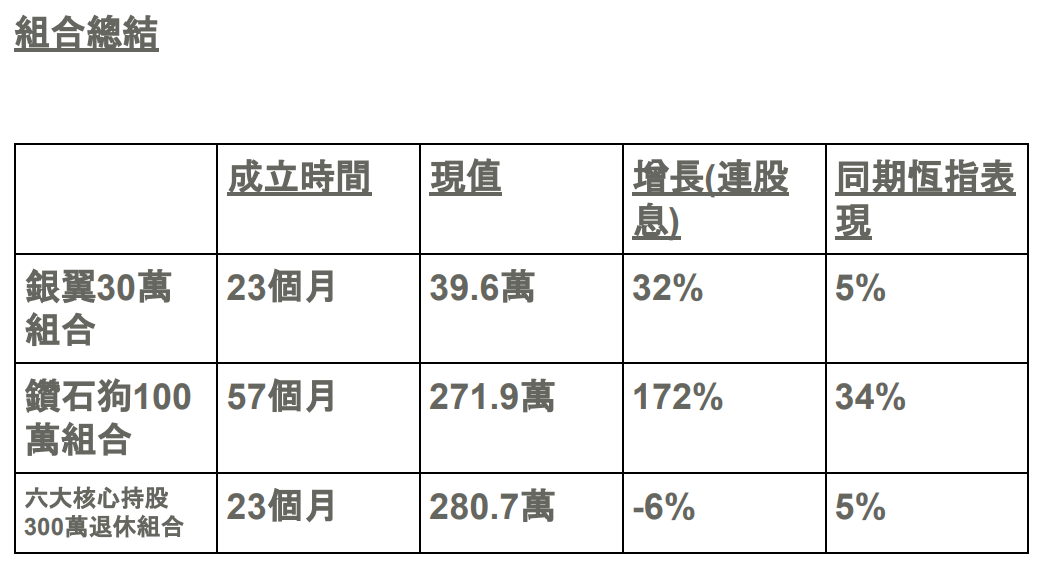

銀翼30萬投資组合

祝你投資順利 !