香港財經R 投資日誌(收費版) 2021.03.28

投資諺語 :

★成功的投資者都是從跌跌撞撞中走過來,他們的心理質素都管

理得極好★

龔成的千萬投資回報

如我在Youtube 投資筆記所說,希望大家到Youtube 看最近蘋果日報對龔成的訪問

,片長只有5分鐘左右,簡介了一位基層中年(我估計他現年大约四十多歲)在過去十

多年憑勤儉和投資股票,從零到千萬之路,非常有啟發性,在我來說非常有共鳴。我

對一些片中的網上留言不以為意,說什麽現在一千萬不多,云云。第一,在香港未來

最少5年我估計經濟環境都不會好,莫說賺千萬,普通打工仔可能連飯碗也不保,第

二,中國差,香港差,不代表歐美,印度,巴西,越南差,但如果没有錢,外面怎好也

與你無關,因為你没有資金。

龔成提到的投資是1211比亞迪,他買入價是$10,買入了5萬股,計算起來他應是跟

巴菲特在2008年買入後入手的。比亞迪經歷股價升上$80,也曾跌過最低$13,但從

未跌穿龔成的買入價$10,我相信這是他在過去12年從未沽出比亞迪的重要原因。

在這篇文章我並非要討論他長線持有比亞迪是否正確,比亞迪的股價在去年能瘋狂

上升是否合理,他在影片中提到幾個重點才是年輕人要學習的地方 ~ 不炒賣,盡

全力盡快儲第一桶金,著眼企業的未來去長線持有,最後是心理質素,另外

他非常努力去分析每家公司的業務和財務也是勤力的表現,如果他是投入美國股票

市埸的話,現在成就比在香港市場可能大很多倍。

一千萬在現今香港真的不算多,但只要股市環境不變,他能夠從零到一千萬,就可

以再多賺很多個一千萬,他只需要時間而已,但我卻不能再從製衣業去賺錢,因為

製衣業在中港已息微,當然,我也不能老遠跑到印度去做服裝,但如果是投資港股

美股的話,卻幾乎没有難度,因為我只需要坐著思考便可以了,當然,最重要還需要

有資金。龔成提到的,其實最難的部份是心理質素,所以大部份投資人看起來都比

較陰柔,因為他們想得很多,顧慮很多,但很小說出口,因為說了也没有用,没有多

少人明白你。

在投資市埸久了,你會發現令你自己輸錢的其實是你自已,並非市場。貪心,怕輸

,忽略業績和前境而只看股價,習慣受股市消息影響投資決定等等。最神奇

是曾經有位讀者電郵問我Walmart 是否靠得住? 我的天呀,我情願相信Walmart, 也

不會相信特區政府。能夠持有一隻股票12年,由$80跌到$13也一股不沽,有讀者會

認為是“戇鳩”,為何不先沽出再買回,那就不用白等10年了。你可以這樣說,但如果

你沒有持貨最少4-5年的耐性,那你投資股票輸錢的機會很大,因為再好的企業,除

了要有順風的經營環境外,賺錢還是要時間的。

如果計算年纪,龔成接近一出來社會做事即投資,假使他還没有自置物業,但以一

千萬作投資,平均每年賺6%巳是60萬,已足夠他租置物業和個人開支有餘,以40多

歲而財務自由,白手起家,可算“叻仔”,未來4-5年香港經濟差是無可避免的,但像

我們有資金又略懂投資的話,可說反為佔了上風,因為沒有最少10-20年投資經驗

根本不可能掌握到,我估計他在港股投資年期應有17年左右,當然,在訪問中他也

說“他交足了學費”。舉龔成這個例子是想說明投資股票是可以達至財務自由的,而

且是越早開始越好,但你還是要在過程中不斷檢討和改進自已,只要加上小小幸運

,40多歲達到財務自由並不是夢,現在最小有二個人做到了,一個是龔成,另一個

便是小弟。

忘了說,我看過2-3部龔成的著作,是他的讀者,他是個很努力的男生,現在他小小

的成功並非纯靠運氣。

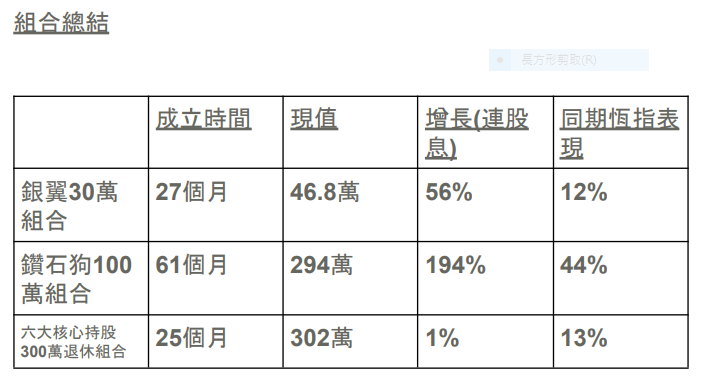

銀翼三十萬投資組合

祝你投資順利 !