香港財經R 投資日誌(收費版) 2021.06.27

投資諺語 :

★查理芒格前透露他持有Match Group 6年,股價升值10倍, 你會留意他說的那一部份呢?★

通脹,忍耐與投資 (上)

今天的內容我也會在Youtube 投資筆記重覆,因為二個項目的讀者現在大部份都不重疊。我發現有很多在當年我們還是新手初哥時財經書藉,當時的股評人(我要強調是當年的) 基本上天天都會說的基本到不能再基本的投資知識,今天居然好像沒有人知道,這令我大吃一驚。這包括二個最最基本的投資概念,投資與通脹和忍耐。

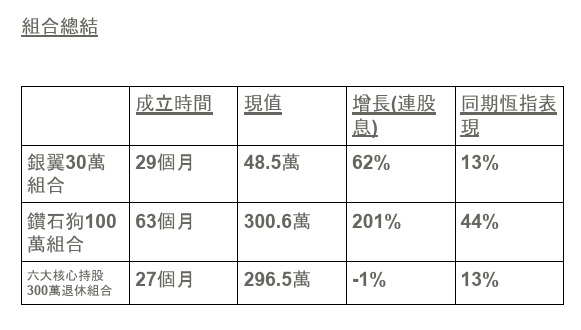

當大家都在期望我會有股票推介给大家去迎接疫情舒緩後通脹來臨,我居然在節目中說大家甚麽都不用做,因為我們的组合已跑赢通脹時,很多讀者驚奇不巳,什至有美國和英國的讀者來電郵問我怎樣做到,這使我大吃一驚,因為如果連通脹也跑不赢,那投資來做什麽? 我把我們的所组合今年上半年的成績列出如下

六大核心持股是给不懂股票和已退休的老友記的,裏面六隻持股不會變,只有加多或减小,上半年尚且有3%增長,其餘所有组合只要下半年不要倒退,基本上全部已跑赢通脹。我需要強調這並非什麽特別好的成績,我相信很多基金都做得到,當然,我們的強積金除外,但有很多讀者看來連投資最基本是要跑嬴通脹也不太清楚,這非常悲哀。這反映現今財經,甚至可以說所有新聞資訊都比90年代, 2000年代多,免費,但質素則急速下降。我是個比較重質的人,大概分類的話可以說70%是重質,30%是重量,如果沒有質素,對投資者的實際作用肯定大打折扣。

那為什麽市埸上如排山倒海的財經資訊連這些如投資123的資訊也如此缺乏呢? 這和現代部份新財經達人年纪和經驗有關,和提供免費財經資訊背後的目的也有關。當年我們看東尼,Issac, 曾淵滄等是要付費的,他們是老一輩的財務高手,而當年也是付費年代,上一個Course要幾千元, 但物有所值,其中通脹,通縮,滯脹,金融體系,等等課題必有其中一堂詳細講解,即使今天吳明德教授仍會在Youtube 節目中講解通脹,因為他是老派人出身,今年他已63-64歲了。但現在新派的財經達人,他們是否知曉這些知識我不知道,但可以肯定的是節目商業味道很濃,即向觀眾推介股票,推介新股,推介買賣才是主題,可能是公司給他們的硬的任務,這不得而知,但對讀者肯定不是好事,因為節目內容没有太多營養。

本星期在經濟日報有篇有趣的新聞,有位Youtuber小姐為試一下財經達人的推介,在今年3月決定盲買三隻現在最紅財經達人推介的港股,銀碼不大,只有3萬港元,结果一星期蝕了3.5%,還未計手續費,幸好她急急止蝕,否則到今天會蝕得更多。

這是一個很有趣的小實驗,當然我没有鼓勵大家去試,但這反映了現今在財經界內,這不止香港,全世界都有這個越來越普遍的現象,資訊又多又免費,但智識欠奉。我很多時都希望在能力和時間,金錢都許可的情形下,能夠為有志於追求財務自由的人在投資智識方面略盡棉力作出貢獻. (待續 ……)

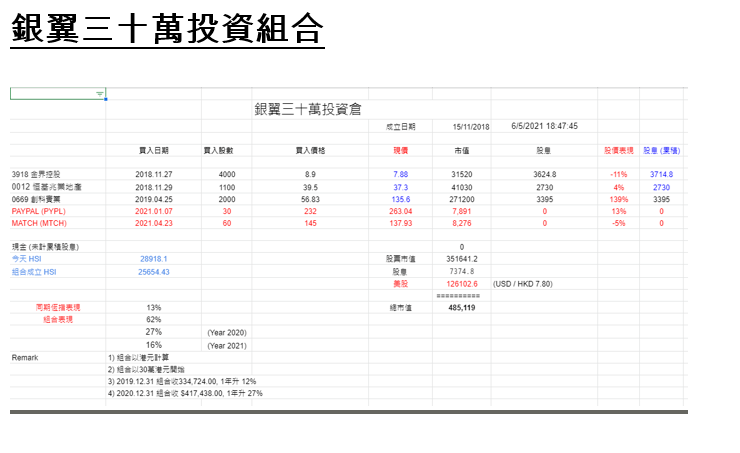

銀翼三十萬投資組合

祝你投資順利 !