香港財經R 投資日誌(收費版) 2020.12.06

投資諺語 : ★站在風口上,連豬也能飛起,問題是它能昇起多久呢?★

1810 小米集團

和我一貫的說法没有抵觸,我並不喜歡小米,這包括這家公司,小米手機和雷軍,

但作為評論員有時會有點身不由已,因為某程度上有時也要滿足讀者的要求。最近

小米股價急升,和政治很有關係。華為與美國的抗爭為時一年,其實在今年初中國

政府巳知大勢已去,急急扶起小米,及後雖然不管華為或小米都齊齊被印度封殺,

但因小米沒有5G基建,所以仍能取得美國技術,所以最小在中國小米就會取代華

為。大家不用太在意新聞說什麽小米第三季出貨量超越蘋果云云,因為單是中國就

佔全世界人口18.4%,而中國可以輕易控制國民買什麽手機。但印度是另一個變數

,有蘋果,三星在這市埸激戰,未必就輸给小米。

小米向部份零部件供應商透露年度出貨量是3億部智能手機,比華為在2019年的

2.406億部還要高。看來對投資者是件好事,但賣得多是否就代表賺得多呢? 我們先

看一下小米產品的收入分怖:

智能手機仍是主力,其次是耳筒,咪,智能聲控裝置,其它影音配件等,二者共佔

收入91%。而以市埸收入劃分,中國市埸佔45%,歐洲和印度共佔55%,如果小米

的手機程式再有更多被印度封殺的話,那小米在印度的銷量勢必受大挫。

剛在本月初小米股價最强時突然宣怖配股及發行可換股債卷,共集資310億港元,

配股舊股不說,發行新股10億股,相當於已發行股本4.1%,同時發行為期7年的B

類普通股零息可換股債卷,換股價$36.74,集資70億港元。我相信行使換股權的機

會不大,中段賣出獲利則大有可能。據小米說集資主要用於增加营運資金以擴大業

務,這並没有錯,它的財務其實相當緊绌,外強中乾。

只要把數字稍為整理一下,便得出今年纯利實際出是比去年倒退,生意多做,但成

本更高,纯利當然比去年低吧。這情况反映幾個小米的核心問題,其一,產品加價

受限,在中國,印度,毆洲,强如蘋果加價都要克制,何况小米品牌? 其二,不能

再在中國生産,成本太高,其三,急需推高品牌價值,這三項都是硬任務。華為因

為成功打入美國市埸令品牌價值大升,售價看齊蘋果,三星,以現在中美關係,我

看不到小米可打入美國市埸的可能性。長債71.83億,現金+等價物看來有302.57億

,實在只有64億是存款,其餘是流動等價物或金融資産,對銷之下,公司等於没有

現金,手停口停,所以急急要配股集資,道理即在於此。我不會買入小米,除非它

真的有盈利到位和能夠解決以上非常重要的經營問題。

總結:

小米經營狀况並不理想,公司盈利倒退,在公司

有盈利增長前, 不建議持有此股。

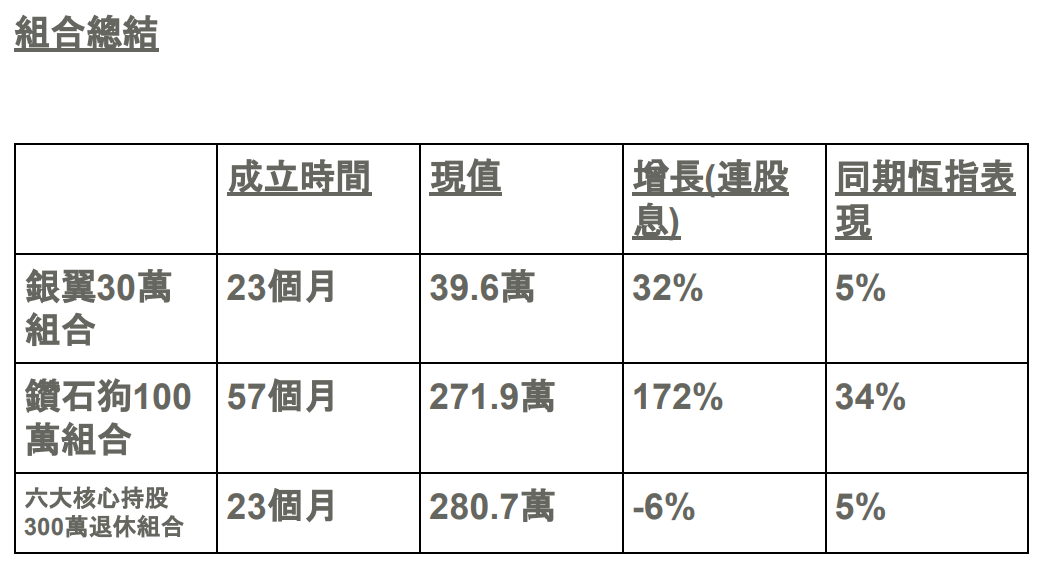

銀翼30萬投資组合

祝你投資順利 !

沒有留言:

張貼留言